粤港澳大湾区房地产市场形势及政策导向

大湾区是我国最重要的增长极,也是创新发展的引擎。实现增长和创新,最主要的路径是互联互通,即各种要素充分融合、互动。因此,大湾区近期的建设重点,就是包括轨道交通和民生保障在内的基础设施建设。房地产过快发展、房价太高,不利于科技创新,但房地产是重要的融资工具,特别是要素红利对财政的支撑下降以后,国家也希望房地产稳定。那么,大湾区未来房地产政策会如何定位,房地产市场会如何走,我们以广州和深圳这两个龙头为抓手展开分析。

01 从大湾区到“双区驱动”、“两级互动”

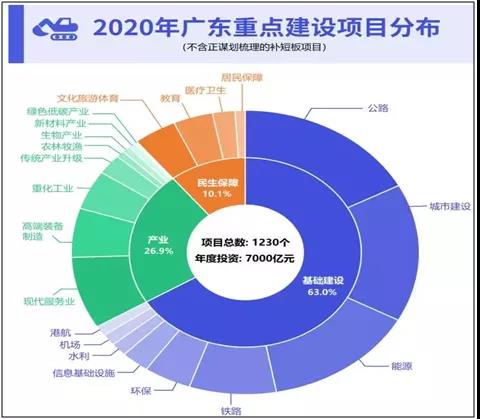

大湾区的本质,就是互联互通,最大限度促进人口、资金、技术、创新思想等要素相互融合和碰撞,这是创新的关键,也是提高增长效率的关键。所以,我们看到,近日广东省发改委发布的《广东省2020年重点建设项目计划》,共安排省重点项目1230个,大部分是轨道交通、教育医疗等基础设施项目,目的就是与周围城市联通、促进人口集聚,比如深圳的深大城际、深惠城际、深汕高铁;比如广佛一体化、广清同城建设等等。现在,广州有12条地铁线路、2条有轨电车在建。到2023年,广州轨道交通将从现在的500公里增加至2023年的800公里。另外,以公共服务设施集中规划建设,满足人口涌入后的生活生产需求,扩大内需增长动能。

数据来源:广东省发改委

任何都市圈,都要有龙头城市,龙头城市提高城市能级、提高资源集聚能力,并借助互联互通、产业和人口纾解释放辐射效应,让外围城市分享都市圈红利,最后在集聚中走向平衡,这是区域增长极打造的一般路径。由此可见,都市圈发展对龙头的能力要求很强,当然责任也很大,在粤港澳大湾区,广州和深圳就是“双龙头”。2019年8月18日,国家提出深圳建设社会主义先行示范区,明确了要打造高质量发展高地、法治城市示范、城市文明典范、民生幸福标杆、可持续发展先锋等综合目标。随后,深圳印发《深圳建设中国特色社会主义先行示范区的行动方案(2019-2025)》,提出了2025年要完成“三大战略,127个事项”。细数这127个事项,无不是重大事项。凡是描绘重点发展的地区,都是要向“全球”、“国际”、“枢纽”、“世界一流”等目标打造;改革事项的,都是要“率先”或“突破”,这才能不辜负先行示范这个头衔。所以,对深圳广大干部来说,必须要有“撸起袖子加油干”的气魄。

2019年10月,广东省全面深化改革委员会关于印发广州市推动“四个出新出彩”行动方案的通知正式下发。《通知》指出,各地各部门要提高政治站位、深化思想认识,要把支持广州“四个出新出彩”实现老城市新活力与支持深圳先行示范区建设紧密结合起来,以同等力度,全力推动实施,这成为新时期广州城市发展、功能定位的新方向。对广州来说,“四个出新出彩”的新定位,强化了广深“双区驱动”、“双核联动”。同时,考虑到广州在“一带一路”我省“一核一带一区”战略中的地位,广州的城市定位也在升级。特别是,广州的中长期规划,还明确了副中心打造、多中心建设,与周边城市互联互通等,广州市也要“撸起袖子加油干”。

02 当“互联互通”遇上财政困难

当然,除了有“撸起袖子加油干”的精气神,重大事项落地,多半还得要有钱。举个例子,深圳要建跨珠江口“通道群”,比如深珠通道(深珠公铁复合通道)、深中城际(深中轨道交通)、深圳外环高速西延跨江通道(深圳东莞界河一带,跨越珠江口到南沙龙穴岛、万顷沙)等;深圳建设第二机场、建设交通强国城市,迅速补上教育医疗短板等。总之,2020年大基建要全面发力,像深圳这样人口密集,前景无限好的城市,自然是基建的主战场之一。

深圳先行示范,不能光顾自己1997平方公里那一亩三分地,最重大的使命,是要带动周围小兄弟们过上好日子。用形象的用语来说,就是“一马当先”带动“万马奔腾”,以一域服务全局。带动珠三角5.6万平方公里、广东17.97万平方公里,深圳才配得上湾区核心和配得上先行示范。深圳成为“大基建”主战场,就是与周围城市互联互通。但市,任何基建,都要“砸巨资”,钱从哪来?

对广州来说,不管是作为湾区极点,还是“四个出新出彩”,或者落实2035年中长期规划,都是史无前例的责任赋予及担当诉求。俗话说,一份部署、十分落实,不积跬步,无以至千里,这就需要广州在新时期要继续推进轨道交通、城际快线、枢纽门户等传统基建,重点推进外围副中心(南沙)建设,区域中心(花都、增城、黄埔等)开发建设,教育医疗等公共服务“补短板”;推进5G、大数据平台、创新中心等新基建建设,这对广州市的财政能力提出更高要求。

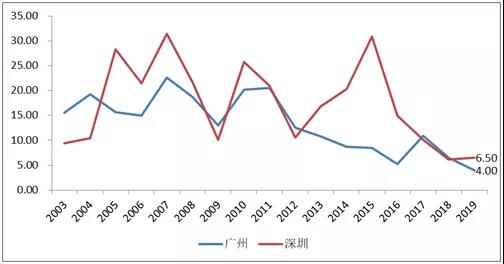

近年来,由于国际经贸秩序影响、高成本倒逼、“环保攻坚”,外贸依赖性高的广州和深圳,受到了冲击,很多中小企业迁离了广州和深圳等湾区城市。另外,2018年以来持续推进“去杠杆”、控制“影子银行”,导致P2P、私募基金等一些金融机构褪去,写字楼也出现了空置率上升的现象。从工业增加值、进出口、民企投资等核心指标来看,广州和深圳都出现明显下行,2019年,广州、深圳工业增加值同比分别为5.10%和4.70%,这是由统计数据以来的历史最低增速。实体经济出现下行,自然广州和深圳两地的财政预算收入也就降到了历史最低值。

图:广州深圳2019年财政预算收入增速降到了历史最低值

数据来源:wind

03 地产新角色:回归实体,促进互联

对于深圳所创造的国际城市化奇迹,珠三角成为“中国制造”,并开始向“中国创造”转型的重要原因,大多数人认为是改革开放。但是,还有一个因素被忽视了,那就是土地财政。事实上,贯穿珠三角改革开放40多年的历程中,土地制度在每一个阶段的变革,及其对城市发展和经济转型升级的支撑从来没有偏废过。时至今日,深圳、广州、珠海、东莞等全国最先探索和实施土地市场化出让的城市,其城市面貌、公共服务设施齐备和先进程度、公共服务水平、城市治理能力等都是全国最好的,公共服务建设和维护所需的融资与土地财政的贡献直接相关。

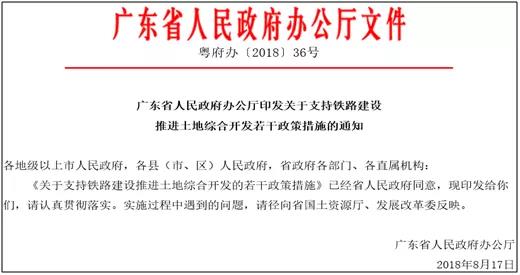

当下,当广深及珠三角、大湾区开启“二次腾飞”时,互联互通的诉求、人口大规模涌入对公共服务的需求,不能撇开房地产的作用。无论是棚改、土地储备,还是铁路建设和轨道交通等,土地综合开发已经成为重要的手段。2018年7月,广东省出台了《关于支持铁路建设推进土地综合开发的若干政策措施》,鼓励铁路项目站场及毗邻区域土地进行综合开发,明确用地采用市场化方式供应,部分项目可按70%确定出让底价,建立“铁路项目+土地开发”的综合回报模式等。目前,在轨道交通上面,广州建立了“越秀+广州地铁”的推进模式,深圳建立了“万科+深圳地铁”的模式,地产推动轨道交通,轨道交通支撑地产可持续发展。

图:我省以土地开发支撑铁路建设融资

同样,各地要空间,棚改、“三旧”改造等“二次开发”如火如荼,这也是通过商品房市场,来为拆迁补偿和公共设施来买单。当然,这并不是走依赖房地产的老路,也不是刺激地产,而是让地产回归实体经济,为城市建设和公共服务融资,为各类新的规划、新的宏大项目腾挪空间。比如,深圳城市更新的“20-15”法则,即项目申请方同意把20%的历史遗留违法用地交给政府,然后从剩下可开发的土地中,再拿出来15%作为公共设施的配套用地,这样不仅获得了更新资格,而且非法用地也合法化了,背后则是商品房市场买单;再比如,广州“村改”项目中融资地块的设置,也是通过商品房市场来覆盖复建房、配套设施和拆迁补偿等各类成本。

04 广州和深圳:重构住房市场调控政策

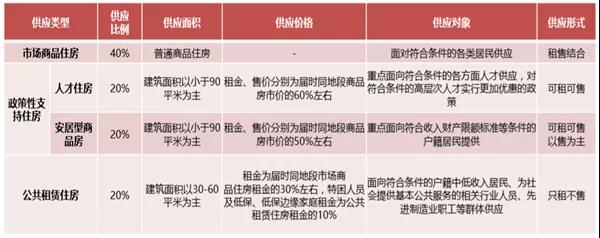

不依赖地产,又要让地产对接实体经济,发挥市场配置资源的作用。改革的切入点就是建立住房市场和住房保障“两个体系”。2018年6月,深圳发布《关于深化住房制度改革加快建立多主体供给多渠道保障租购并举的住房供应与保障体系的意见》,正式提出“二次房改方案”,核心就是纠偏过去过分重视市场化,忽视住房保障,忽视了住房困难群体。新的房改方案,着力构建多层次、差异化、全覆盖的住房供应与保障体系,将住房分为市场商品住房、政策性支持住房以及公共租赁住房三大类,供应比例依次为40%、40%、20%,以非商品住房为主。

图:深圳“二次房改”方案的主要内容

数据来源:根据深圳市住建局的相关内容整理

关于楼市,国家对于深圳建设先行示范区的意见里,再次明确要求深圳“建立和完善房地产市场平稳健康发展长效机制,加快完善保障性住房与人才住房制度”。言下之意,深圳在做好住房保障和“人才住房”的前提下,探索市场化的房地产调控方式。首先,在土地出让环节,深圳采用“双限双竞”的模式,也就是限地价、限人才住房销售均价和最高销售单价,竞地价、竞无偿移交政府的只租不售的人才住房面积。限定人才住房的销售价格,这是深圳“土拍”政策的最新变化。按照“新房改”方案,人才住房的价格是同区域商品住房价格的60%左右。

确保了保障性住房、人才住房的主体供应地位,房价可控,其他商品房的价格就可以放开了。所以,深圳也取消了非普通住房的总价认定标准、公寓取消只租不售,深汕新区制定灵活的购房政策,鼓励大家买房,分享新区长期红利。目的,就是让房子流转起来,让拍地活跃起来,促进供销两旺,既满足了新进人口、人才的购房需求,也给地方财政提供了有力的补充,以推进基建投资。“双限双竞”常态化了,卖地就是对接人才、对接实体经济,深圳房地产开始回归实体了。

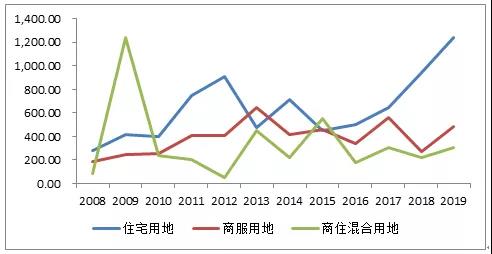

再看广州,政策导向就是坚持供给侧放量,一方面来压制市场涨价预期,将房价控制在当前的水平上,实现“稳地价、稳房价、稳预期”,另一方面促进广州区域开发。截至2019年,广州住宅类用地连续3年增长,2019年广州市住宅用地建筑面积供应为1239公顷,同比增长了31%,2017-2018年分别增长46%和28%,商服用地、商住综合用地供应分别增长79%和41%。商服用地、商住综合用地增长,意味着近几年广州公寓、商服类住宅供应量也在增长。

图:广州房地产用地连续3年增长

数据来源:wind

另外,近年来广州旧改成为商品房供应的重要渠道。截至2018年,广州“三旧”标图建库规模590平方公里,占建设用地的1/3。截至2018年6月,广州改造102平方公里,仅推进改造规模的1/6,已完工仅11平方公里,在建和前期手续办理的旧改,合计91平方公里。根据《广东省深入推进“三旧”改造三年行动方案(2019-2021年)》,至2021年全省新增实施“三旧”改造23万亩,完成改造15万亩以上,广州规模最大,占比近1/4。2019年,广州26个村确立旧改,4500万平米,为4年左右的商品住宅成交量,黄埔、番禺、南沙、增城占比超过60%。

在城市新定位下,广州城市骨架扩展很快,倒逼轨道交通、城际铁路等基建、公共配套也在空间上同步扩张。轨道交通通到哪里,土地就卖到哪里,除了轨道交通等基建外,公共服务设施、住宅配套也将同步增加。2019年,从化实现地铁联通,自此广州11个区全面实现了地铁链接。从区域上看,最外围区域(增城、南沙)供地越来越大,2019年这两个区占比65%,相比2014年增长了近20个百分点;次外围区域黄埔、白云、从化、番禺为供地的第二梯队,供地占比25%;中心区域(越秀、天河、海珠、荔湾)供地不足10%。住房供应也维持这一格局。

图:广州“三旧”改造占全省三年任务的近1/4

数据来源:省自然资源厅

广州的房地产政策非常明确,就是轨道交通链接、打造南沙(城市副中心)、番禺(南站泛珠CBD)、花都(空港)、增城(山水)和黄埔(科技创新)等也多个区域中心,鼓励人口向外迁徙、买房,实现城市能级的提高。在此背景下,广州的策略和深圳一致,就是通过大力引进人才,保障好人才的住房问题,做到市场的归市场、保障的归保障,其他的限制性政策,开始逐步退出。因此,从2019年底,广州外围几个区——花都、白云、番禺、南沙、黄埔等,通过人才政策,渐进退出了限购。这几个区域也是广州新房供应集中,产业局部新颖 ,人口密度小的新区。未来的政策导向,就是要在保障人才住房的前提下,通过大体量的供应,满足市场需求,实现住房供应与人才人口引进,轨道交通,产业布局,城区建设有序协调推进。

图:广州外围基本上退出了限购政策

05 大湾区其他城市:政策和市场解析

如果广州和深圳的房地产形势分析清楚了,其他城市也就一目了然。因为,广州楼市运行、调控政策的异动,直接影响佛山及肇庆、江门,深圳则影响东莞和惠州,并通过深中通道、深珠通道,影响中山和珠海。近期,深圳楼市开始回升,我们看到东莞和惠州的商品房交易量也在明显攀升。一方面,这是深圳楼市需求的外溢,另外也有轨道交通互联互通预期下的购房增量。相反,近期广州楼市比较稳定,正处于恢复的过程中,佛山、江门等外溢城市也相对稳定。

另外,基于做强城市的集聚能力,大力吸引人口和人才,深圳和广州在调控政策上做出了松绑,特别是广州外围基本上退出了限购。由此,广州外溢需求开始回流,这就会导致广佛跨界需求受到冲击。于是,佛山市在去年底和今年3月份相继2次推出人才政策,变相将限购政策退出。由此,可以判断随着广深做大做强城市能级,未来大湾区其他城市的限购政策也会退出。这些城市未来商品房市场走势,一方面取决于旧城改造、政策松绑后改善型需求发力,另一方面取决于与广深互联互通以后,接受广深产业、人口外溢,带来的新增住房需求。

06 展望

当然,房地产政策与大湾区规划落地、产业发展、民生保障、良好服务等如何结合,仍在探索的过程中。对于广深来讲,还未完全告别增长的楼市依赖,遑论其他城市,上述逻辑的兑现是一个长期的过程,中间还会有反复。“一城一策”下,各地政策和市场走势会分化和扑朔迷离。但总的趋势看,建立“两个体系”,做好人才和住房保障的基础上,退出行政干预。同时,强化房地产对于公共设施的支撑,在发展中实现多重目标的动态平衡。责任大了,能力就得强起来。多重历史使命下,广深的房地产市场仍旧蓬勃发展,才能有强大的集聚和辐射力。

粤公网安备 44011802000181号

粤公网安备 44011802000181号